隨著供應(yīng)鏈金融的蓬勃發(fā)展,商業(yè)保理公司作為重要的金融服務(wù)提供者,其業(yè)務(wù)增長對資金的需求日益旺盛。與此私募基金作為一種靈活、高效的資本組織形式,為商業(yè)保理公司拓寬融資渠道、優(yōu)化資本結(jié)構(gòu)提供了新的可能。本文將系統(tǒng)梳理商業(yè)保理公司的主要融資渠道,并探討其與私募基金管理協(xié)同發(fā)展的路徑與策略。

一、商業(yè)保理公司主要融資渠道

商業(yè)保理公司的融資渠道可大致分為傳統(tǒng)融資渠道與創(chuàng)新融資渠道兩大類。

- 傳統(tǒng)融資渠道

- 銀行信貸:這是最傳統(tǒng)和主流的融資方式,包括流動資金貸款、保理融資額度、應(yīng)收賬款質(zhì)押貸款等。其優(yōu)勢在于成本相對較低,但審批嚴(yán)格、周期長,且對主體信用和抵押物要求高。

- 股東借款或增資:依賴股東背景進行內(nèi)部融資,資金穩(wěn)定但規(guī)模受限于股東實力,難以支撐業(yè)務(wù)的快速擴張。

- 資產(chǎn)支持證券(ABS):將保理資產(chǎn)(即應(yīng)收賬款債權(quán))進行結(jié)構(gòu)化設(shè)計,在交易所或銀行間市場發(fā)行證券。這是盤活存量資產(chǎn)、實現(xiàn)出表的重要工具,但對資產(chǎn)質(zhì)量和發(fā)起機構(gòu)資質(zhì)有較高要求。

- 金融債券:規(guī)模較大、信用資質(zhì)優(yōu)良的商業(yè)保理公司可嘗試在銀行間市場發(fā)行金融債券,期限較長,適合匹配中長期資產(chǎn)。

- 創(chuàng)新融資渠道

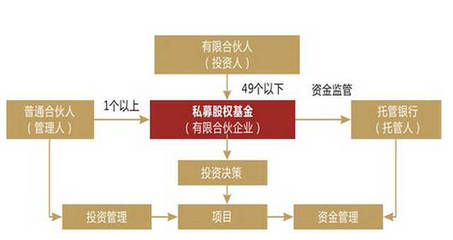

- 私募基金:通過設(shè)立專注于保理資產(chǎn)或供應(yīng)鏈金融的私募基金(多為私募股權(quán)投資基金或私募資產(chǎn)配置基金),向合格投資者募集資金,直接投資于保理資產(chǎn)包或為保理公司提供資本金。這是近年來興起的高效渠道。

- 互聯(lián)網(wǎng)金融平臺:與合規(guī)的金融科技平臺合作,通過資產(chǎn)端對接,向個人或機構(gòu)投資者募集資金。此模式靈活快捷,但需密切關(guān)注監(jiān)管政策變化。

- 信托計劃:與信托公司合作,設(shè)立單一或集合資金信托,將信托資金用于受讓特定保理資產(chǎn)。

- 金融資產(chǎn)交易所:在地方金融資產(chǎn)交易所掛牌轉(zhuǎn)讓應(yīng)收賬款債權(quán),吸引機構(gòu)投資者認(rèn)購。

二、私募基金管理在商業(yè)保理融資中的應(yīng)用與協(xié)同

私募基金,特別是專注于特殊機會、應(yīng)收賬款或供應(yīng)鏈金融領(lǐng)域的基金,能夠與商業(yè)保理業(yè)務(wù)形成深度協(xié)同。

1. 作為重要的資金提供方

私募基金可以設(shè)計成“保理資產(chǎn)投資基金”,直接收購商業(yè)保理公司持有的優(yōu)質(zhì)應(yīng)收賬款資產(chǎn)包,使保理公司快速回籠資金,實現(xiàn)業(yè)務(wù)的滾動發(fā)展。基金投資者則獲得基于應(yīng)收賬款回款的收益。

2. 作為股權(quán)資本補充者

私募股權(quán)投資基金可以投資于商業(yè)保理公司的股權(quán),成為其戰(zhàn)略股東,不僅補充了核心資本,增強了其從銀行等渠道融資的能力,還可能帶來管理、風(fēng)控和業(yè)務(wù)資源上的賦能。

3. 結(jié)構(gòu)化融資的載體

在發(fā)行ABS等結(jié)構(gòu)化產(chǎn)品時,私募基金常作為“次級檔”投資者或?qū)m椨媱澋闹С址剑ㄟ^風(fēng)險共擔(dān)來增強產(chǎn)品的信用,吸引優(yōu)先級資金,降低整體融資成本。

4. 產(chǎn)業(yè)生態(tài)的整合者

大型產(chǎn)業(yè)集團旗下的保理公司,可以與集團發(fā)起或參與的私募基金聯(lián)動,圍繞核心企業(yè)的上下游開展“保理+投資”的綜合金融服務(wù),深度綁定產(chǎn)業(yè)鏈。

三、協(xié)同發(fā)展策略與風(fēng)險關(guān)注

- 策略建議

- 產(chǎn)品精準(zhǔn)匹配:根據(jù)保理資產(chǎn)期限、風(fēng)險、收益特征,設(shè)計與之匹配的私募基金期限結(jié)構(gòu)、收益分配與風(fēng)控條款。

- 合規(guī)架構(gòu)設(shè)計:確保基金設(shè)立、募資、投資與管理各環(huán)節(jié)符合中國證券投資基金業(yè)協(xié)會及金融監(jiān)管部門的合規(guī)要求,特別是涉及非標(biāo)債權(quán)投資的規(guī)定。

- 科技賦能:利用區(qū)塊鏈、大數(shù)據(jù)等技術(shù),實現(xiàn)保理資產(chǎn)的確權(quán)、流轉(zhuǎn)與動態(tài)監(jiān)控,提升底層資產(chǎn)的透明度和可信度,吸引私募資金。

- 生態(tài)化合作:推動保理公司、私募基金管理人、核心企業(yè)、第三方服務(wù)機構(gòu)等共建合作生態(tài),提升整體效率。

- 風(fēng)險關(guān)注

- 底層資產(chǎn)風(fēng)險:核心是應(yīng)收賬款的真實性與債務(wù)人的償付能力,需建立嚴(yán)格的風(fēng)控體系。

- 合規(guī)與法律風(fēng)險:需嚴(yán)格遵守關(guān)于私募基金投資范圍、保理業(yè)務(wù)經(jīng)營以及資本管理的各項監(jiān)管規(guī)定。

- 流動性風(fēng)險:關(guān)注基金期限與資產(chǎn)期限的錯配問題,設(shè)計合理的流動性管理方案。

- 操作與道德風(fēng)險:確保資產(chǎn)轉(zhuǎn)讓、資金劃付等環(huán)節(jié)的規(guī)范操作,防范欺詐。

結(jié)論:

在金融改革與創(chuàng)新的背景下,商業(yè)保理公司的融資渠道正從傳統(tǒng)的銀行信貸向多元化、市場化方向加速演進。私募基金管理以其靈活的組織形式和強大的資金募集能力,已成為商業(yè)保理公司重要的創(chuàng)新融資渠道與戰(zhàn)略合作伙伴。二者的有效協(xié)同,不僅能緩解保理公司的融資約束,助力實體經(jīng)濟,也為私募資本提供了進入廣闊供應(yīng)鏈金融市場的高效路徑。隨著監(jiān)管框架的不斷完善和市場實踐的深化,這種產(chǎn)融結(jié)合的模式有望更加成熟和規(guī)范。